累進課税

2016年11月08日

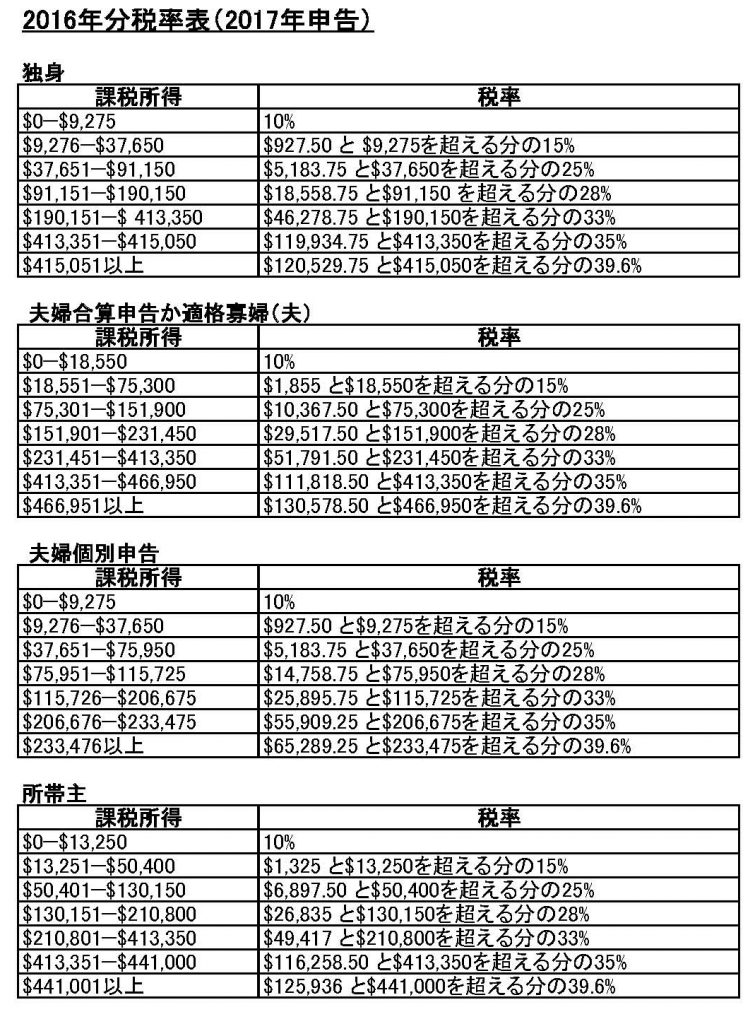

アメリカの連邦個人所得税は累進的な税金と言われる。課税される所得が大きくなればなるほど高い税率が適用される。

25%の税率で課税されるというと、全額がストレートに25%で課税されると思いがちだが、そういう形にはならない。

仮に独身者で$50,000の課税所得だと次の計算となる。

① $9,275までは10%で$927.50

② $9,276から$37,650は15%で$4,256.25

③ $37,651から$50,000は25%で$3,087.25

④ ①から③までの合計で$8,271

Mariginal tax rate(限界税率)

課税所得の税率区分で自分の所得の最も高い税率区分だ。上記例で25%の税率で$50,000から$60,000に昇給して$10,000多くなるとする。増分$10,000は25%の限界税率なので、税金を差し引いた増分は$7,500となる。

Effective tax rate(実効税率)

税額の課税所得に対する割合で、上記の例では$8,271÷$50,000×100=16.542%だ。

Tsuchida & Associates

〒103-0016

東京都中央区日本橋小網町4-8-403

Phone:03-6231-0301

相続税:資産家のための相続税相談申告センター

日本の税務:星泰光・杉沢史郎税理士事務所

アクセス

| 水天宮前駅 | ― |

東京メトロ半蔵門線 6番口 4分 |

|---|---|---|

| 茅場町駅 | ― |

東京メトロ 東西線 A4出口 徒歩5分 |

| 人形町駅 | ― |

東京メトロ 日比谷線 / 都営浅草線 A2出口 7分 |

Copyright © Tsuchida & Associates All Rights Reserved.