遺産税の税率

2016年12月19日

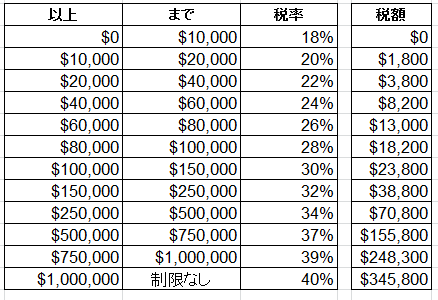

アメリカの相続が起きた場合、2016年現在での連邦遺産税の税率は下記の通りだ。

なお、表の右端の税額は、一番左の金額に対する税額となっている。

遺産税額の計算の仕方:40万ドルの場合

①25万ドルまでの税額は70,800ドル

②25万ドルを超え40万ドルの15万ドルは34%の税額で51,000ドル

40万ドルの税額(①+②)=121,800ドルとなる。

ただし、故人がアメリカ市民であれば545万ドルの生涯控除額がある。

税額に引き直すと2,125,800ドルの税額控除となる。

という事は、税額が発生したら常に40%の最高税率となる。

40万ドルは545万ドルより少ないので税金は発生しない。

さらに、545万ドルを超えても、相続がアメリカ市民の夫婦では配偶者控除額は無制限だ。

アメリカ市民の夫婦では相続によって遺産税を払うことがない。

しかし、アメリカ市民ではない日本人の場合は545万ドルの生涯控除額はそのまま使えず、

無制限の配偶者控除も適用されない。

Tsuchida & Associates

〒103-0016

東京都中央区日本橋小網町4-8-403

Phone:03-6231-0301

相続税:資産家のための相続税相談申告センター

日本の税務:星泰光・杉沢史郎税理士事務所

アクセス

| 水天宮前駅 | ― |

東京メトロ半蔵門線 6番口 4分 |

|---|---|---|

| 茅場町駅 | ― |

東京メトロ 東西線 A4出口 徒歩5分 |

| 人形町駅 | ― |

東京メトロ 日比谷線 / 都営浅草線 A2出口 7分 |

Copyright © Tsuchida & Associates All Rights Reserved.