贈与税はかからない?

2017年07月09日

アメリカの連邦贈与税は、ほとんどの場合、いくら贈与を受けても贈与税を払うことはないと言われたが、本当でしょうか?といった質問を受ける。

確かにアメリカの連邦贈与税は贈与する人が払う。日本では贈与された人が贈与税を払うので、その限りでは確かにその通りと言える。

誰が税金を払うのかという点を、脇に置いて、現実には年間の非課税贈与額が$14,000というわけだから、いくら贈与しても贈与税が発生しないという話は明らかに違うではないかというわけだ。

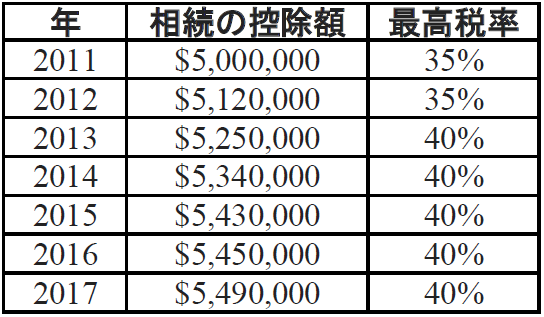

アメリカの遺産税では亡くなった時に使うことのできる控除額がある。2017年で、アメリカ市民という条件で言えば549万ドル(約6億円)の控除額がある。この控除額を生前に使うかどうかによる。生前に使うか亡くなってから使うかという選択になる。

相続の控除額

現実には年間非課税贈与額を超える場合は、基本的には課税となる。しかしながら、相続時での控除額を先に使って、税金が出ないようにするという選択が可能だ。その分、亡くなった時の控除額は減少していくわけで、その手続きとして贈与税の申告書を提出することになる。

アメリカ市民ではなく、相続税条約も適用がない場合は、控除額は6万ドルで上記の表の100分の1になってしまう。

日本人の場合、日本人でなくとも日本の財産が対象の場合、アメリカの贈与税以前に日本の贈与税がある。アメリカの連邦贈与税よりも日本の贈与税の話が極めて重要となる。

Tsuchida & Associates

〒103-0016

東京都中央区日本橋小網町4-8-403

Phone:03-6231-0301

相続税:資産家のための相続税相談申告センター

日本の税務:星泰光・杉沢史郎税理士事務所

アクセス

| 水天宮前駅 | ― |

東京メトロ半蔵門線 6番口 4分 |

|---|---|---|

| 茅場町駅 | ― |

東京メトロ 東西線 A4出口 徒歩5分 |

| 人形町駅 | ― |

東京メトロ 日比谷線 / 都営浅草線 A2出口 7分 |

Copyright © Tsuchida & Associates All Rights Reserved.